Affaissement de terrain pour la maison neuve

Le 21 septembre, lors d’une conférence de presse à Paris, Patrick Vandromme, président de LCA-FFB et Dominique Duperret, délégué général, ont annoncé des chiffres alarmants au 1er semestre 2018 pour le marché de la maison neuve, en ventes mais non en constructions. Toutes les régions sont touchées. Compte rendu détaillé.

À fin juillet 2018, le marché de la maison neuve affiche une chute de 9,8 % en glissement annuel sur douze mois. Sur les sept premiers mois de l’année, toujours en glissement annuel, le décrochage atteint même 13,7 %. Ainsi, les ventes brutes de maisons individuelles en secteur diffus atteignent 123 600 unités sur un an, contre 135 000 unités en 2017.

Depuis novembre 2017, la maison individuelle a enchaîné neuf mois consécutifs de recul des ventes. Durant cette période, seuls les mois d’avril et de juillet ont connu une baisse à un chiffre, les autres mois enregistrent des chutes supérieures à 10 % (et même quatre mois entre - 15 % et - 21 %). Au fil des mois, la baisse en glissement annuel, ne cesse de s’intensifier : de -2,1 % en janvier à -9,8 % en juillet. Le deuxième trimestre 2018, qui correspond d’ordinaire à des mois favorables aux décisions d’achat, n’a pas généré de rebond de saisonnalité.

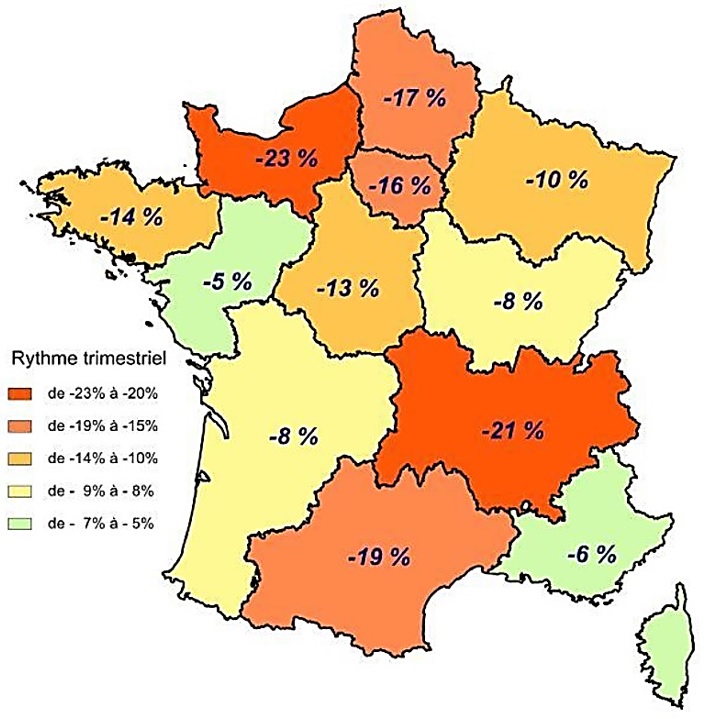

De mai à juillet 2018, comme lors du premier trimestre, la totalité des régions ont vu leurs ventes de maisons neuves en secteur diffus reculer en glissement annuel. Aucune région ne résiste à la dégradation des soutiens publics à l’accession. Il y a fort à parier que sur l’année 2018, tous les territoires resteront dans le rouge, alors qu’en 2017, seulement cinq régions affichaient des taux négatifs.

Pour huit régions, la chute est lourde avec des taux de diminution à deux chiffres de mai à juillet 2018. La Normandie (- 23 %), l’Auvergne-Rhône-Alpes (- 21 %), l’Occitanie (- 19 %), les Hauts-de-France (- 17 %), l’Île-de-France (- 16 %) dégringolent plus lourdement. Bretagne (- 14 %), Centre-Val de Loire (- 13 %) et Grand Est (- 10 %) ne font pas beaucoup mieux. La Nouvelle Aquitaine et la Bourgogne-Franche-Comté affichent un recul de 8 %. Seules les régions PACA (- 6 %) et Pays de la Loire (- 5 %) limitent la casse.

Des prévisions assombries pour l’exercice 2018

À l’issue de l’exercice 2017, LCA-FFB prévoyait une baisse des ventes de maisons individuelles de 8 à 10 % pour 2018. Si les causes principales du déclin n’ont pas évolué (suppression de l’APL Accession, rabotage du PTZ et du Pinel), le premier semestre a montré une forte sensibilité des ménages aux aides au logement dans leur décision d’achat. « En ajoutant une probable détérioration des conditions de crédit, nous révisons notre prévision à une fourchette comprise entre -12 % et - 15 % (soit entre 115 000 et 120 000 ventes), avec tous les impacts négatifs associés sur l’emploi et l’activité. Tôt ou tard, les pouvoirs publics devront réagir » ont précisé les responsables. « À l’instar de l’effondrement du marché de 2011 à 2014, provoqué par la reconfiguration défavorable du prêt à taux zéro, qui avait obligé le gouvernement suivant à proposer des nouvelles aides. »

Du point de vue de la production de maisons et du chiffre d’affaires, le premier semestre 2018 affiche de bonnes performances, conséquence logique des ventes accumulées en 2016 et en 2017, ainsi que du délai d’environ 8 mois entre la signature d’un contrat et l’ouverture du chantier. Compte tenu du décrochage des ventes depuis fin 2017, une inflexion négative va commencer à se manifester durant la seconde partie de l’année 2018, pour s’intensifier en 2019.

« Ajoutés à la disparition du PTZ en zones B2 et C début 2020, certains facteurs structurels (pénurie foncière, complexité du droit de l’urbanisme et des pratiques des collectivités locales, politiques environnementales…) nous font craindre une récession durable du marché de la maison individuelle, qui pourrait se concrétiser par des ventes annuelles inférieures à 100 000 unités. Le foncier est de moins en moins disponible sur les territoires où les ménages souhaitent vivre. Les choix politiques se focalisent sur l’ancien contre le neuf dans les territoires d’élection de la maison individuelle : les zones rurales, les zones dîtes détendues. »

Face à la sévère dégradation des ventes en 2018 et aux facteurs structurels qui pèsent sur le marché de la maison individuelle, LCA-FFB plaide pour le rétablissement de l’APL Accession et pour la pérennisation du PTZ en zones B2 et C au-delà de fin 2019.

Dynamique brisée

Avec une prévision comprise entre 115 000 et 120 000 ventes, 2018 devrait représenter le quatrième moins bon exercice de ces quinze dernières années, descendant sous le niveau atteint en 2008, année de la crise des subprimes.

« Nos craintes exprimées depuis fin 2017 se sont confirmées : la dynamique de croissance entamée en 2015 est brisée. La courbe des ventes annuelles illustre parfaitement la sensibilité des ménages aux aides au logement : à la hausse avec le plan de relance PTZ doublé et pass-foncier pour 2009-2010, le nouveau du prêt à taux zéro, l’APL Accession et le dispositif Pinel pour 2015-2017, ainsi qu’à la baisse avec le recalibrage défavorable du PTZ pour 2011-2014, le rabotage du PTZ (divisé par deux en zones B2 et C) et la suppression de l’APL Accession depuis début 2018. »

Source : Markemétron juillet 2018, Caron Marketing LCA-FFB. L’indicateur Markemétron est désormais l’outil de référence de l’Insee et du Trésor Public pour établir leurs prévisions.

Galerie photos

Partager cet article